automatyzowane procesy realizacji zamówień w magazynach będą w przyszłości kluczowe do sprawnego zarządzania sprzedażą wielokanałową

Prognozy na 2024 r. i kilka kolejnych lat mówią o rosnącej wartości rynku usług logistycznych realizowanych na rzecz e-handlu. Obecnie trwa walka o światowe podium, ale odbywa się to kosztem Europy, mimo że regionalny sektor e-zakupów rośnie. Globalne szacunki dla e-commerce są wciąż optymistyczne, jednak widać wyraźnie, że dynamika wzrostowa słabnie. Za to w Polsce obserwujemy ekspansję azjatyckich platform, które doganiają krajowych graczy.

Globalna wartość usług logistycznych realizowanych na rzecz e-commerce wrośnie w tym roku o 10,5%. Według brytyjskiego centrum analitycznego Transport Intelligence (Ti) średnioroczne tempo wzrostu na poziomie 10% utrzyma się do 2028 r. Oznacza to, że logistyka e-commerce będzie się rozwijać niemal trzykrotnie szybciej niż cały rynek kontraktowy, dla którego tegoroczną prognozę wzrostową oszacowano na 3,7% rdr., a dla lat 2022-27 na 3,8%. Tak dużą dysproporcję można było obserwować już w 2023 r., kiedy logistyka kontraktowa powiększyła przychody o 2,4%, natomiast obsługa e-zakupów o 7,5%. W obu przypadkach były to przyrosty poniżej pierwotnych założeń z początku 2023 r., tj. 3,8% dla rynku kontraktowego i 7,9% dla logistyki e-commerce, jednak wyraźnie dokładniejszą była estymacja dla obsługi e-handlu. Jeśli tym razem prognozy się sprawdzą, będzie to oznaczać, że w 2024 r. operatorzy logistyczni obsługujący e-zamówienia podzielą między sobą nawet 496.515 mln euro. Prawie połowa tej kwoty przypadnie na fulfilment, czyli operacje realizowane w magazynach.

Bieżący układ sił w logistyce e-handlu

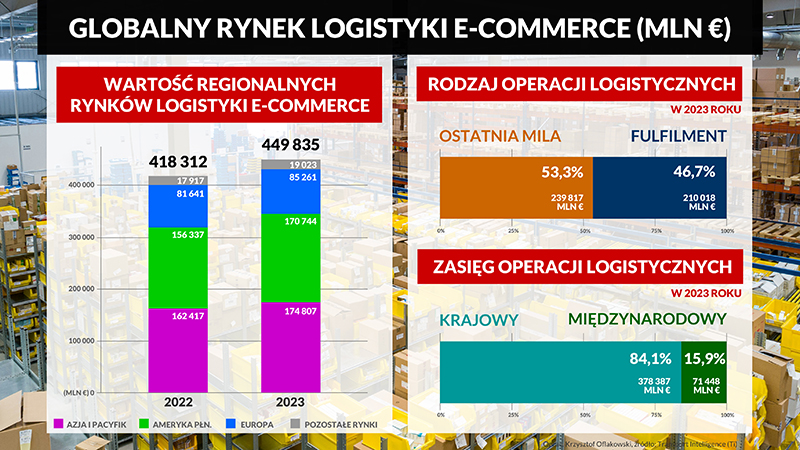

Dokładnie 449.335 mln euro wyniosły wg Ti globalne przychody pochodzące z operacji logistycznych świadczonych na rzecz e-handlu w 2023 r. Z danych opublikowanych w lutym br. wynika, że największymi wygranymi, podobnie jak w 2022 r., byli operatorzy obsługujący rynek Ameryki Płn. To właśnie do nich należy obecnie 38,86% logistycznego tortu. Przekłada się to na usługi o wartości ponad 174,8 mld euro i roczny wzrost udziału w rynku globalnym o 0,03 pp. To być może niewielka ekspansja, ale w połączeniu z rozmiarem i wciąż rosnącym potencjałem tamtejszego sektora e-commerce (głównie dzięki USA), Ameryka Płn. już drugi rok z rzędu utrzymuje najwyższe miejsce podium. Jeszcze w 2021 r. należało ono do regionu Azji i Pacyfiku.

Daleki Wschód na prowadzeniu pod względem tempa wzrostu

Sytuacja wygląda nieco inaczej, jeśli przyjrzeć się dynamice przychodów, która w przypadku firm północnoamerykańskich osiągnęła w 2023 r. poziom 7,63% rdr., natomiast u operatorów z Dalekiego Wschodu było to 9,22%. Azjatyccy logistycy rosną wyraźnie szybciej i są obecnie wiceliderami zestawienia pod względem wartości świadczonych usług (170,7 mld euro.). Różnica w porównaniu z liderem jest jednak marginalna i wynosi zaledwie 4,1 mld euro. Drugie miejsce daje obecnie udział w rynku globalnym na poziomie 37,96% i oznacza tylko niewielką ekspansję z 37,37% w 2022 r. Biorąc jednak pod uwagę kondycję tamtejszych gospodarek, rozmiar rynków wewnętrznych, tempo wzrostu i znaczenie sektora e-commerce, jest tylko kwestią czasu, kiedy operatorzy tej części świata odzyskają pozycję lidera w globalnym zestawieniu przychodowym.

Świat ucieka Europie

Niestety, poprawa wyników zarówno w Ameryce Płn., jak i na rynkach azjatyckich, odbywa się kosztem Starego Kontynentu. Europejski rynek logistyki e-commerce jest obecnie wart prawie 85,3 mld euro i pod względem osiągniętych w 2023 r. przychodów urósł o 4,43% rdr., czyli poniżej światowej średniej. Jeśli zaś chodzi o udział w rynku globalnym, to skurczył się on o 0,57 pp. (z 19,52% do 18,95%). Europa traci, mimo że poprawiają się wskaźniki dla regionalnego sektora e-zakupów, szczególnie w wybranych kategoriach.

Kto w Unii robi zakupy w sieci?

Według najnowszych danych Eurostatu aż 92,35% populacji UE w wieku 16-74 lata korzystało z internetu w 2023 r., a 69,39%, czyli jakieś 311,42 mln osób, dokonało w sieci zakupu na użytek prywatny. Oznacza to wzrost udziału populacji kupującej online z 67,95% w 2022 r. - inaczej rzecz ujmując już 75,14% użytkowników internetu w Unii robi tam także zakupy. Na poziomie Wspólnoty trzy grupy wiekowe zasługują na szczególna uwagę. To osoby w wieku 16-24, 25-34 oraz 35-44 lata. Odpowiednio 82%, 87% i 84% z nich zrobiło w ub. zakupy w internacie i to dzięki nim osiągnięto wzrost na takim poziomie. Jeśli chodzi o dane dla Polski, to wypadamy nieco gorzej niż unijna średnia. Z internetu skorzystało w zeszłym roku 88,11% Polaków, czyli nieznacznie mniej niż rok wcześniej (88,43%). Według Eurostatu do 64,32% spadł także ogół populacji w wieku 16-74 lata robiących zakupy w sieci - w 2022 r. było to 64,58%. Ostatecznie oznacza to, że w 2023 r. wirtualnych zakupów dokonało równo 73% aktywnych polskich internatów. Niestety tu także nastąpił niewielki spadek z 73,03% w 2022 r.

W nieco szerszym ujęciu, wśród użytkowników internetu robiących na Starym Kontynencie zakupy online w ciągu 12 miesięcy 2023 r. rekordzistami są: Holendrzy (93,09%), Norwegowie (90,88%) oraz Szwedzi (90,5%). To jedyne kraje, w których ten wskaźnik przekracza 90%.

Co najczęściej zamawiają Europejczycy i co to oznacza dla logistyki?

Absolutnie bezkonkurencyjną kategorią produktową, jeśli chodzi o udział indywidualnych zamówień, a więc także generującą najwięcej pojedynczych operacji logistycznych jest moda, czyli odzież, obuwie i akcesoria. W 2023 r. wybrało ją 43,61% mieszkańców Unii korzystających z internetu. To wzrost o blisko 2 pp. względem 2022 r. Bardzo daleko za modą (18,54%) znajdują się zamówienia z restauracji i serwisy cateringowe. Trzecim ulubionym asortymentem są kosmetyki i produkty do pielęgnacji, czyli segment uroda. Zamówienia w tej kategorii złożyło w ub. 17,63% internautów.

Podobnie jest nad Wisłą i w wielu europejskich krajach. W 2023 r. 42,53% polskich internautów zamawiało produkty modowe, zrobiło to także 62,36% Holendrów, 57,98% Duńczyków oraz 56,74% Szwedów. Najmniej odzieży, obuwia i akcesoriów zamawiają Bułgarzy, ale wciąż jest to 25,05% użytkowników sieci.

– Kolejny rok potwierdził, że asortyment modowy, zarówno w polskim, jak i unijnym e-commerce jest niezagrożony – mówi Michał Wochna, dyrektor operacyjny w spółce ID Logistics Polska, świadczącej kompleksowe rozwiązania logistyczne i transportowe, obsługę e-commerce oraz zarządzanie łańcuchem dostaw w 18 krajach. – Nawet w słabszym dla handlu 2023 roku, moda sprzedawana przez internet osiągała niezłe wyniki, zarówno pod względem przychodów, jak i wolumenu złożonych zamówień. Pobity rekord udziału to z kolei dobra wiadomość nie tylko dla nas, jako operatora wyspecjalizowanego w obsłudze branży modowej, ale także dla szerszego rynku logistycznego i całej branży e-commerce w Polsce. Poprawa kondycji, nawet w pojedynczych segmentach unijnego e-handlu, a tym bardziej w największej kategorii, to najczęściej sygnał nadchodzących inwestycji w Polsce, zwiastun kolejnych nowoczesnych powierzchni magazynowych i nowych ofert pracy u operatorów obsługujących rynki zarówno krajowe, jak i regionalne. To nad Wisłą lokalizowane są coraz częściej centra dystrybucyjne, z których prowadzone są unijne operacje cross-border. Stajemy się dzięki temu silniejszym regionalnym graczem, co potwierdzają ostatnie dane CBRE. Wynika z nich, że polski rynek handlu internetowego odpowiada już za ponad 46% e-zakupów dokonywanych na obszarze CEE i SEE. Także w danych GUS widać, że polski e-commerce ma się całkiem nieźle i wraca do formy po spadkach w 2023 r. W styczniu br. o 11% wzrosła całkowita sprzedaż przez internet w Polsce, a udział e-handlu w całym detalu był o 0,5 pp. wyższy niż rok temu i wyniósł 8,8%. Aż 27,2% wszystkich tekstyliów, odzieży i obuwia w obrocie detalicznym w Polsce sprzedano w tym czasie przez internet. To największy udział wśród monitorowanych przez GUS kategorii produktowych. Rok rozpoczął się zgodnie z założeniami i spodziewamy się dalszego ożywienia w polskim i unijnym e-handlu, również z w zamówieniach transgranicznych.

Skąd pochodzą unijne zamówienia e-commerce

Według Eurostatu 52,01% unijnego e-commerce to zamówienia składane u krajowych sprzedawców, a to sprawia, że większość operacji logistycznych także realizowana jest w granicach poszczególnych państw. W Holandii wskaźnik ten wynosi 78,03%, w Szwecji 73,86%, w Danii 71,86%, natomiast w Polsce 53,13%. Zebrane przez Europejski Urząd Statystyczny dane dotyczą mieszkańców Unii, którzy używali internetu w ciągu 12 miesięcy 2023 r. i zrobili zakupy w okresie 3 miesięcy poprzedzających badanie.

Poza krajowymi e-sklepami dużą popularnością cieszą się zakupy realizowane u zagranicznych sprzedawców, ale wciąż zlokalizowanych w granicach Wspólnoty. Wewnątrzunijny cross-border to 20,32% rynku zamówień, natomiast w Polsce wynosi on zaledwie 7,15%. Z kolei klasyczny cross-border, czyli wszystkie zagraniczne zakupy, niezależnie od tego czy pochodzą z kraju leżącego w Unii, czy też poza nią, stanowią w Polsce 9,11%. Na poziomie unijnym to 24,94% i udział ten wrósł w ciągu roku o 2,04 pp. przebijając tym samym pandemiczny rok 2020 (24,3%).

Cross-border to prawie 16% wartości globalnej logistyki e-commerce

Zamówieniom transgranicznym, nie ze względu na udział, ale z perspektywy wartości usług logistycznych potrzebnych do ich obsłużenia, przyjrzeli się także analitycy Ti. Według ich kalkulacji globalna obsługa e-handlu w wydaniu cross border wygenerowała w 2023 r. nieco ponad 71,4 mld euro przychodu i odpowiada obecnie za 15,9% wartości całego sektora. Analogicznie, finalizacja zamówień krajowych stanowi 84,1% z 449.835 mln euro wartości całego rynku, tzn. dobiła do 378.387 mln euro.

Znacznie bardziej wyrównana jest proporcja, jeśli chodzi przychody logistyki e-commerce podzielonej według rodzaju prowadzonych operacji. Podstawowy podział obejmuje usługi fulfilment oraz dystrybucję na ostatniej mili. Te ostatnie operacje odpowiadają obecnie za 53,3% rynku, co daje 239.817 mln euro, natomiast procesy fulfilment, czyli pozostałe etapy realizacji zamówienia, odpowiadają za 46,7%. Przekłada się to na wartość usług sięgających 210.018 mln euro. Zbliżone proporcje na tym polu utrzymują się w zasadzie od lat, Ti uważa jednak, że zautomatyzowane procesy realizacji zamówień w magazynach będą w przyszłości kluczowe do sprawnego zarządzania sprzedażą wielokanałową, czyli w upowszechniającym się modelu omnichannel, rozumianym jako wspólne zarządzanie operacjami w kanale tradycyjnym oraz online. W związku z tym to usługi realizowane w magazynach otworzą operatorom możliwość oferowania wartości dodanej do wykonywanych już operacji. Wszystko zależy oczywiście od tego, jak szybko będzie się rozwijał handel detaliczny, zarówno w wersji stacjonarnej, jak i online.

Jak wyglądają perspektywy dla sprzedaży internetowej?

Według styczniowych analiz Insider Intelligence eMarketer globalna sprzedaż detaliczna dóbr i usług realizowana przez internet (B2C) osiągnie w tym roku 6,334 bln dolarów i będzie odpowiadać za 20,1% sprzedaży detalicznej w ogóle. Będzie to jednoczenie wzrost o 8,8% względem 2023 r. Dane do 2027 r. wskazują na dwa bardzo wyraźne trendy. Z jednej strony będzie rosła zarówno sprzedaż e-commerce, jak i jej udział w całkowitym handlu detalicznym (w 2027 r. będzie to 7,956 bln dol. i 22,6% udziału). Z drugiej strony, z roku na rok dynamika sprzedaży online będzie wytracać impet, co będzie oznaką nasycania się rynków. O ile bowiem globalna sprzedaż e-commerce urosła wg eMarketer o 10% w 2023 r., to w 2027 r. wzrost rdr. wyniesie 7,4%.

Dla logistyki większe znaczenie ma sprzedaż dóbr

Inne spojrzenie na rynek e-commerce, bardziej odpowiadające potrzebom operatorów logistycznych, zaproponowali analitycy Statista Market Insights. Prognozy z marca br. dla modelu B2C, ale dotyczące wyłącznie fizycznych dóbr sprzedawanych klientom indywidulanym, mówią o tegorocznej wartości sektora wynoszącej 3,226 bln dol. i średniorocznym wzroście do 2029 r. na poziomie 9,79% (do 5,145 bln). Tylko w tym roku rynek fizycznych dóbr sprzedawanych online wrośnie o 15,6% i podobnie jak w przypadku prognoz eMarketer, globalna dynamika będzie tracić potencjał, aby w 2029 r. wynieść 4,5%.

Jeśli chodzi o rynek unijny to szacunki przychodów na ten rok wskazują na 344 mld dol. i wzrost 11%. W latach 2024 – 2029 rynek będzie rósł średnio 8,86% rocznie, a na koniec prognozy osiągnie 525,8 mld dol. Wartość polskiego sektora oszacowano w tym roku na 13 mld dol. (wzrost o 10,8%), a w 2029 r. na 20,45 mld. W latach 2024 - 2029 rynek będzie rósł średniorocznie o 9,48%.

Ekspansja azjatyckich platform na polskim rynku

Polsce jeszcze sporo brakuje do czołowych europejskich rynków e-commerce, stąd też przychody generowane przez operatorów logistycznych wciąż oscylują w okolicach 8. miejsca na Starym Kontynencie. Jesteśmy za to w doskonałej sytuacji, jeśli chodzi o potencjał wzrostowy, a do nasycenia krajowego rynku e-handlu jeszcze sporo brakuje. Tym bardziej, że ekspansja zagranicznych platform nad Wisłą nabiera rozpędu. Bardzo ciekawą sytuację w tym kontekście można było obserwować na początku roku w zestawianiu największych platform e-commerce działających w naszym kraju.

Według badania Mediapanel realizowanego przez Gemius i PBI, po grudniowej górce zakupowej większość dużych serwisów sprzedażowych zanotowała spadek, jednak wyraźnie wzrosła liczba użytkowników Shein, chińsko-singapurskiego giganta odzieżowego oraz Temu, chińskiej platformy działającej w modelu marketplace. W styczniowych danych widać, że ten ostatni serwis dzieli już tylko 3,7 mln użytkowników od największego w Polsce serwisu e-commerce, czyli Allegro. W styczniu Temu odwiedziło 14,92 mln osób, co w praktyce oznacza, że na platformie było 50,21% polskich internautów. W tym samym czasie w poszukiwaniu odzieży, obuwia i akcesoriów do e-sklepu Shein trafiło 6,05 mln użytkowników, czyli 20,38% korzystających z sieci. To niewiele mniej niż wizyty na Amazon, który w styczniu przyciągnął prawie 6,26 mln osób (21,09% internautów). Różnica jest jednak taka, że azjatycki serwis modowy zyskał w miesiąc 477,6 tys. użytkowników, natomiast Amazon stracił ich 471,9 tys. Warto zaznaczyć, że w styczniu użytkowników przybyło również Aliexpress (59,8 tys.) oraz Temu, który zanotował imponujący wzrost odwiedzin na poziomie 1,287 mln.

Autor: Krzysztof Oflakowski, ekspert ds. komunikacji i komentator globalnego sektora TSL

Krzysztof Oflakowski, autor Fot. KS

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej